不動産登記、商業登記、裁判諸手続き・契約書作成などを行う市民に身近な法律家です。

![]()

午前9時~午後5時15分

〒541-0053 大阪市中央区本町1丁目5番6号 大阪山甚ビル4階

![]()

午前9時~午後5時15分

〒541-0053 大阪市中央区本町1丁目5番6号 大阪山甚ビル4階

主たる業務

付随業務

取引の相手方との間に締結された対象財産にかかる契約において、委託者・受益者が負う債権債務の履行(契約の履行)を、受託者が信託契約に則り行います。

受託者は、関係官庁との直接交渉、専門家グループ(弁護士、司法書士、公認会計士、建築士、土地家屋調査士、弁理士、 金融機関等)からの意見聴取を行い、信託の目的(委託者・受益者の目的)達成に貢献します。

目的に応じた業務内容

「権利関係履行調整業務」

受託財産に担保権等が混在する場合や、委託者(受益者)自らによる権利関係の履行が困難な場合(高齢・多忙・長期不在等)のスキーム。

受託財産に関する利害関係人(担保権者・契約の相手方等)との債権債務の調整や権利関係の履行を、委託者(受益者)に代わり受託者が行うものです。(但し、利害関係人の合意があることを前提とし、紛争処理的業務の指図は受けません。)委託者(受益者)と受託財産に関する契約関係当事者のためのスキーム。

「財産分離による権利保全業務」

物件に関するある契約を締結する場合、物件においてある事業を行う場合または行われた場合、契約履行完了時、事業(プラン)完成時または処分時まで、財産に権利関係の変動がないよう枠組の組成を継続維持するため、信託することで委託者から財産を切り離すものです。すなわち、委託者と契約関係にある取引の相手方・事業関係者のためのスキーム。

類型として次のようなスキームも考えられます。

①債権保全スキーム(委託者=債務者・担保提供者、受益者=債権者)

②事業集約スキーム(委託者兼受益者=所有権者・担保権者等複数)

③共同事業スキーム(委託者・受益者=事業関係者)

②③については、受益権を関係者の利害に応じて権利分配し移転することで、受益者の債権を保全し、場合により事業完成前の換金も可能となります。

業務の進め方

今まで経験したものを全て、引き出しの中にしまっています。その引き出しの一部をご紹介します。

![]()

上記の引き出しの中からパーツを集め、それを一つにつなげ問題・目的・要望は何なのかをまとめ、

それに対する答えを見極め、流れに従って解決します。

◇銀行の債務の返済も含め

◇その間に収益を得ながら(供給しながら)それぞれの当事者としての恩恵は受ける

◇最終的には最終目標を達成する

信託だからできる。

財産評価(所有権)

![]()

収 益(その運営、管理)

![]()

◇エスクローに似ている(同じ考え)

◇個人と法人、どちらかによって異なる

![]()

最終的に下記の事象を4つに分別し、分けたり捨てたりして解決させる。

業務内容

<管理型信託業務>

<第二種金融商品取引業>

わが国の1400兆円といわれる個人資産を「貯蓄から投資」へと向かわせるため、金融商品やその販売業者が多様化する中で、投資家が安心して投資できるよう投資家保護のルールを定めた金融商品取引法が施行されました。

第二種金融商品取引業者は、投資商品のうち、流動性の低い商品、(未上場株式など)についての売買や売買の媒介、取り次ぎ、代理業、債権の募集や私募・売り出しの取り扱い、引受業務を含まない私募の取り扱いなどの業務を取り扱います。

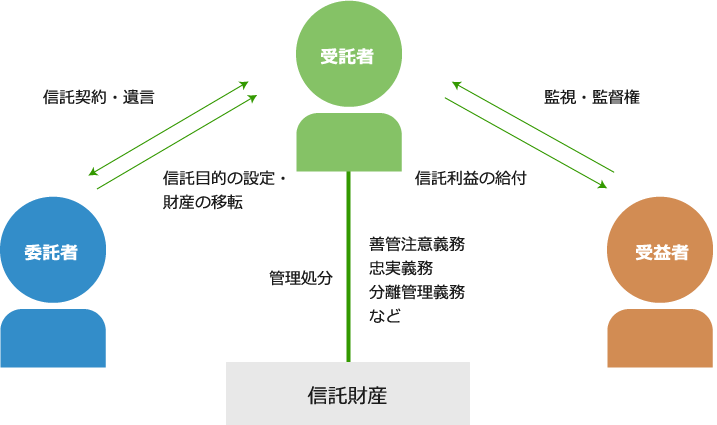

信託のしくみ

信託とは、委託者が信託行為(例えば、信託契約、遺言)によってその信頼できる人(受託者)に対して、金銭や土地などの財産を移転し、 受託者は委託者が設定した信託目的に従って受益者のためにその財産(信託財産)の管理・処分などをする制度です。

<信託の用語整理>

| 用語 | 説明 |

|---|---|

| 委託者 | 委託者とは、財産を受託者に移転し、信託目的に従い受益者のために受託者にその財産(信託財産)の 管理・処分などをさせる者をいいます。(通常は、依頼者です) 信託法では、委託者に、信託事務の処理の状況等に関する報告請求権や、受託者の辞任に対する同意権などを認めています。 さらに、信託行為の定めによって、委託者に、違法な強制執行等に対する異議申立権や、 受託者に対する損失てん補等請求権を認めることができます。 |

| 受託者 | 受託者とは、委託者から信託財産の移転を受け、信託目的に従って受益者のために信託財産の管理・処分などをする者をいいます。 未成年者、成年被後見人および被保佐人は、受託者となることはできません。 |

| 受益者 | 受益者は、信託財産から生じる利益を受ける者をいいます。委託者と同一人である場合もあれば、別人である場合もあります。 受益者は、現に存しない者でも構いません。このような受益者の利益を保護するために、信託管理人を選任することができます。 |

| 信託行為 | 信託行為とは、信託を設定する法律行為であり、信託契約、遺言および自己信託の3つがあります。 |

| 信託目的 | 信託目的とは、委託者が信託設定によって達成しようとする目標であり、受託者の行動の指針となるものです。 信託目的は、さまざまな形で設定することが出来ますが、脱法行為を目的とする信託の禁止などいくつかの制限があります。 |

| 用語 | 説明 |

|---|---|

| 信託財産 | 信託財産とは、受託者が受託者に信託する財産で、信託目的に従って受益者のために管理・処分などをする財産です。 信託設定時の信託財産は、委託者から受託者へ移転されます。委託者が受託者に信託することができる財産の種類には制限がありません。 【信託財産とできるもの】 土地、建物、金銭、有価証券、金銭債権、動産、知的財産権(特許権・著作権等)など |

| 信託管理人 | 受益者が現に存しない信託において、信託行為の定めまたは裁判所の決定によって選任され、受益者のために自己の名をもって受益者が有する権利を行使する権限を有する者をいいます。 |

| 善管注意義務 | 受託者は、信託事務を処理するにあたって善良な管理者の注意をもってしなければなりません。 |

| 忠実義務 | 受託者は、受益者のため忠実に信託事務の処理をしなければなりません。 |

<信託の機能>

信託の主な機能としては、財産管理機能、転換機能、倒産隔離機能、意志凍結機能があげられます。

| 財産管理機能 | 財産の管理処分権が受託者に与えられます。 |

|---|---|

| 転換機能 | 信託財産が信託受益権という権利になり、信託の目的に応じた形に転換できます。 |

| 倒産隔離機能 | 信託財産が委託者及び受託者の倒産の影響を受けません。 |

| 意志凍結機能 | 委託者の意思を、意思能力の喪失や死亡という変化が生じたとしても、維持することができます。 |

<信託の終了>

信託は、①信託行為をもって定めた事由が発生したとき、②信託の目的を達成したとき、③信託の目的を達成することができない状態に至ったときに終了します。

また、信託を解除することによっても信託は終了します。

信託の終了によって、信託財産は、①信託行為(契約など)に信託財産の帰属権利者が定められている場合には、 その帰属権利者に、②帰属権利者がいない場合は、委託者に帰属することになります。

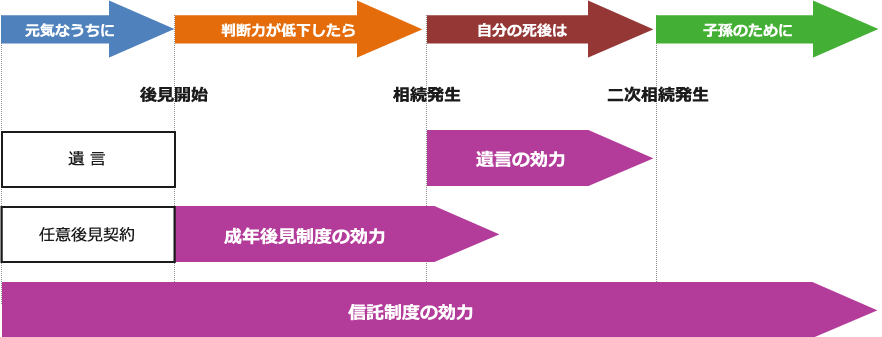

<信託と他制度との併用>

高齢化社会という世情を背景に、より確実に親世代の意思(志)を子世代に引き継ぐための手法についての研究が活発化しています。

「遺言」「生前贈与」「成年後見」「法人化」と資産継承手法はさまざま活用されていますが、 これら既存制度の付属を補う役割を果たすものとして『信託』を既存制度と組み合わせ、資産継承手法として利用することに注目が集まりつつあります。

信託は親世代が元気なうちに、長いスパンの中でいろいろな方法を構築し、ご自身で考えたことを実行できるシステムです。

信託スキーム活用例

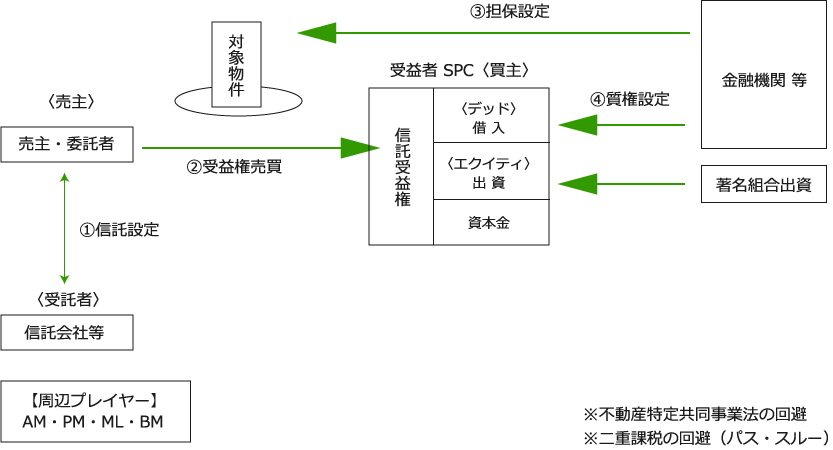

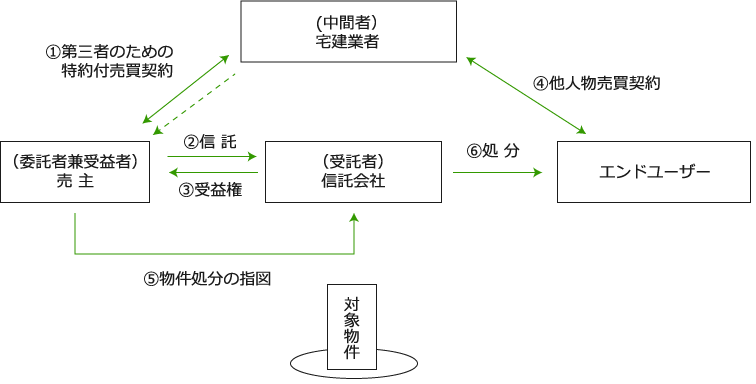

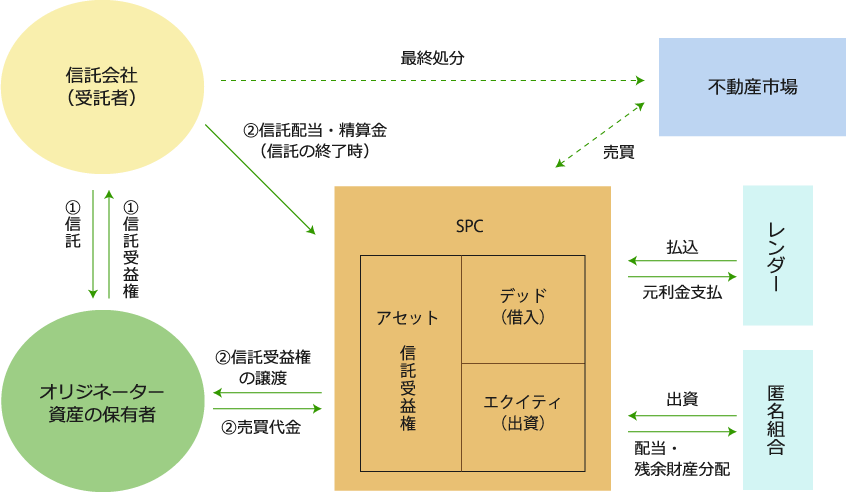

①SPC方式(信託不動産の売買)

②下取り&再販方式 <売買代金全額支払> ~『第三者のためにする契約』とのコラボレーション~

<登録免許税>

実物不動産売買の場合 <税率> 評価額の土地1.5% 建物2%

信託登記の場合 <税率> 評価額の土地0.3% 建物0.4%

<不動産取得税>

委託者・受益者ともに不動産取得税の課税はありません。

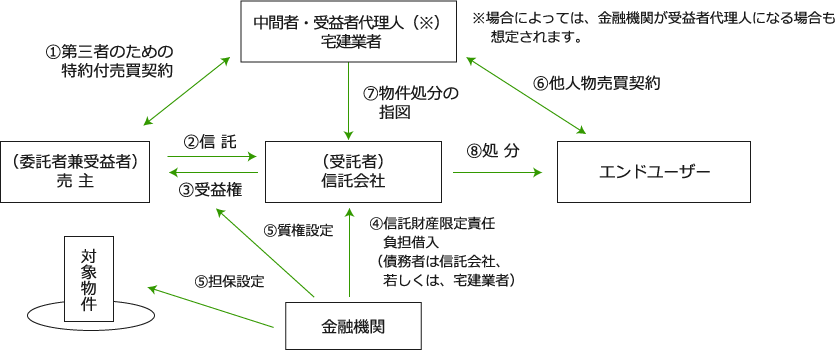

③再販方式 <売買代金手付金のみ支払> ~『第三者のためにする契約』とのコラボレーション~

※手付金のみの支払いスキームでは、以下の点に注意が必要です。

・明渡し(何をもって明渡しとするかが課題)

・占有

・エンドユーザーとの決済時における売主からの協力必至。(印鑑証明書の有効期限の問題)

④一元管理方式

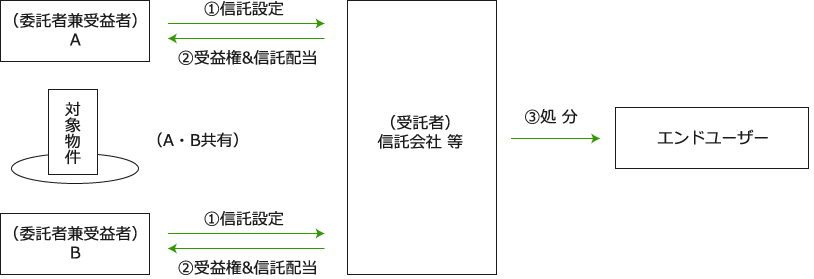

<Ⅰ、持分の共有パターン(基本型)>

収益物件を共有者A・Bで所有している場合、それぞれの持分を信託会社等と信託することで、一元管理が可能となります。

収益配当は、各持分に応じて行います。

なお、信託不動産を売却する場合も、売買契約の当事者(売主)は受託者となるため、売却の際の個々の手続きは簡略できます。また、このスキームの場合、売却しても不動産取得税の課税はありません。

備考:土地と建物の所有者が異なる場合も、同様のスキームで一元管理が可能です。

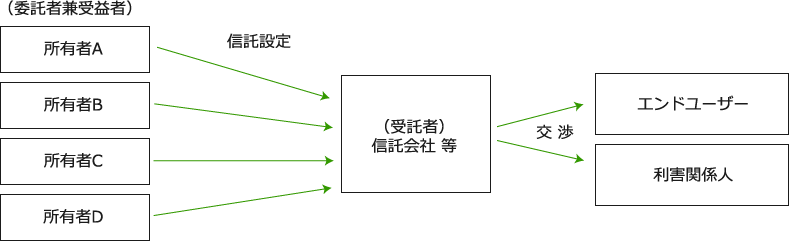

<Ⅱ、権利調整型 (Ⅰの応用編)>

例1)B物件を売りたい所有者から不動産を取得する場合、A物件も取得が可能であれば、接道部分が広くなり、転売しやすくなります。先にB物件を信託設定して受益権を取得しておくことにより、早く売りたいBをじらすことなく、Aの所有者とある程度時間をかけて交渉することが可能となります。(ただし、A物件の取得の目途が立っている場合に限ります。)

例2)権利関係が複雑となっている不動産の所有者が多数参加する共同事業を行う場合、個々の所有者が受託者(信託会社等)と信託設定することにより、受託者が所有者(委託者兼受益者)に代わってエンドユーザーや利害関係人と交渉することが可能となります。所有者にとっては煩わしくてなじみのない不動産取引も、受託者が受益者の「信託目的」に沿った管理・処分を行いますので、受益者は安心して不動産取引を行うことができます。

また相手方にとっても交渉先が受託者のみとなることで、よりスムーズに交渉を行うことができます。

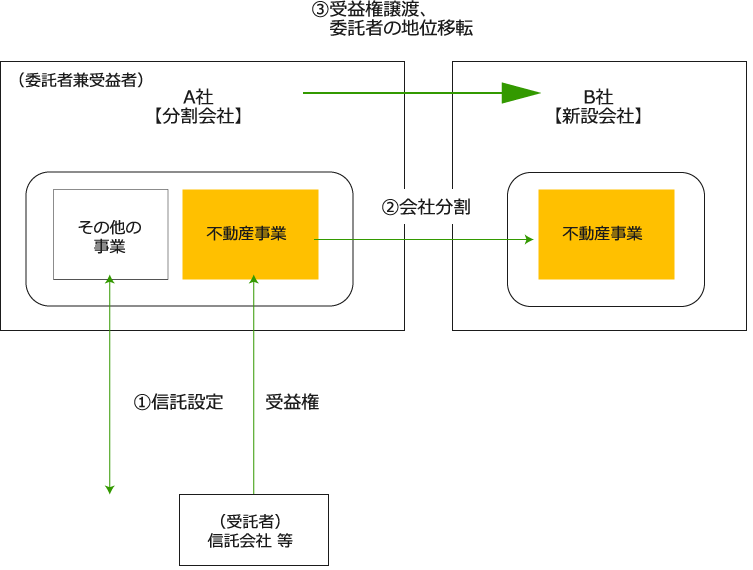

⑤信託&会社分割方式

会社所有の不動産を信託設定し、対象となる不動産・事業のみを他の事業と切り離す方式。

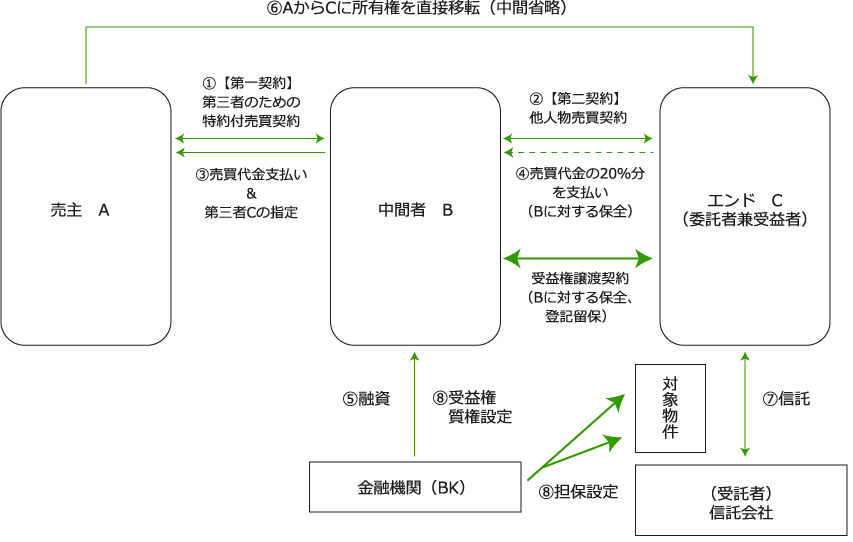

⑥中間省略による所有権先行型

エンドCが現物で不動産を取得したい。しかし、B⇔C間の『第二契約』の特約条項には土壌汚染の対応や建物更地渡しの条件が付されている。土壌汚染処理や建物解体には時間がかかり、Bの義務履行には時間がかかる。

⑦金融機関のための債権保全強化型

債権者である金融機関にとっても、信託を利用することは、現物不動産に対して担保設定を行う方法よりも多様な債権保全方法を取り入れることができ、またデフォルトが生じたときにもスピーディに債権回収を図ることができますので、保全を強化するには最適な手段となります。

⑧大口流リバース・モーゲージ(空家対策)

銀行が行っている「リバース・モーゲージ」のシステムは、一戸建住宅に限定されたり、 二世帯住宅では利用できないなどの条件があったり、また、長生きすることも一つのリスクになるなど、 利用するにはさまざまな制限があります。

しかし、信託スキームを利用することで、リバース・モーゲージと同様のことが可能となります。

① 個人A所有の不動産を受託者に信託します。

②③受託者は不動産の賃貸人となり、賃借人に対し不動産を貸付け、家賃を受領します。

④ 受託者は、この家賃(収益)を個人Aに配当することで、個人Aは毎月の生活費の一部を得ることが可能となります。

※自宅を賃貸して自身は老人ホームに入所したい方や、自宅以外に収益物件がある方が対象者となります。

(一戸建、テナント付住宅、マンションでも賃貸できれば可能です。)

固定資産税・都市計画税は受託者に課税されますので、信託契約の内容によっては固定資産税等の支払準備金として家賃から預り金を受領する場合があります。

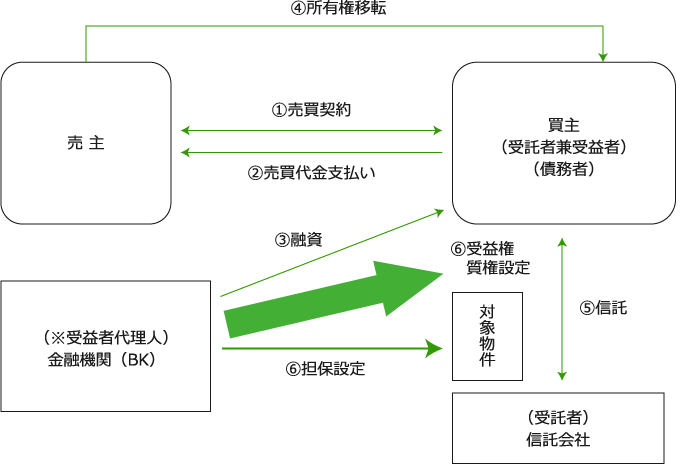

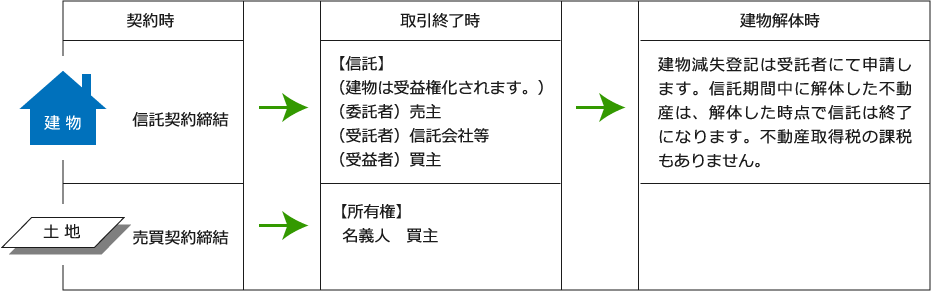

⑨物件「更地渡し」のための信託利用

不動産取引において、古家付きの不動産を取得し、更地にして転売することはよくある話です。建物はゼロ評価なので所有権移転登記を留保されることは多々ありますが、買主にとっては不動産を取得したものの、 売主の名義のままでは何の保全もありません。

そこで、建物のみ信託を利用することをおすすめします。信託を設定すれば、売主の物件明渡しが不動産取引終了後であった場合でも、財産権は受託者に、受益権は買主に移転するため、万全の保全ができます。なお、信託期間中に建物が取壊しされた場合は不動産取得税の課税はされません。また、解体されずに古家付きのまま第三者に転売することになっても、転売先が不動産業者である場合、不動産業者の不動産の利用によっては、不動産取得税はかからなくて済む場合もあります。

<信託と不動産取得税について>

不動産取得税は信託設定時には課税されず、信託終了時の最終受益者に対し課税されます。このスキームの場合、信託建物は信託期間中に解体し信託を終了してしまいますので、不動産取得税はかかりません。

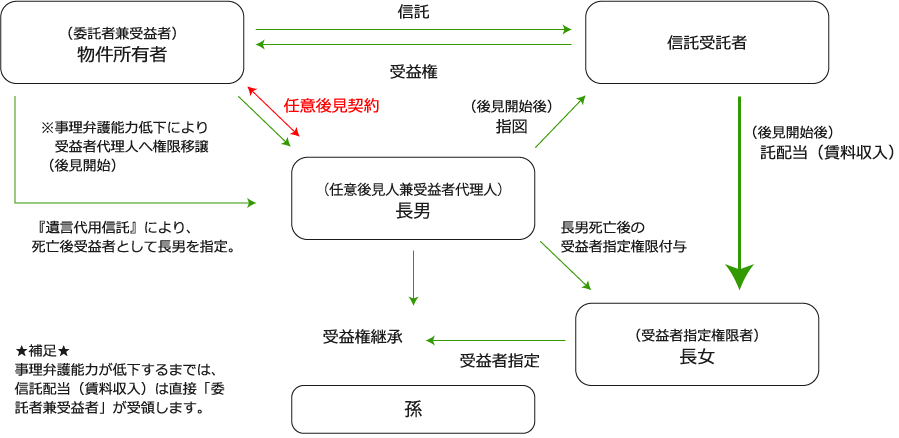

⑩「遺言代用信託」と「任意後見契約」の併用

日本人の平均寿命は男性80.21歳、女性86.61歳(平成25年度)、 健康寿命の平均は男性が70.42歳、女性が73.62歳(平成22年度)となっており、高齢者をターゲットにしたビジネス戦略が不可欠となっております。

このスキームは、「遺言代用信託」と「任意後見契約」を併用して、高齢者が抱える老後への不安(事理弁識能力の低下、自身の亡きあとの資産承継の問題等)を解決するためのツールとして、今後大いに活かせるものになると考えております。

※下記スキームは賃貸アパートを経営している方の例です。複雑に見えますが、こういったことも信託契約に組み込むことができます。委託者の諸事情を踏まえ、自由な発想で信託を設定することができます。

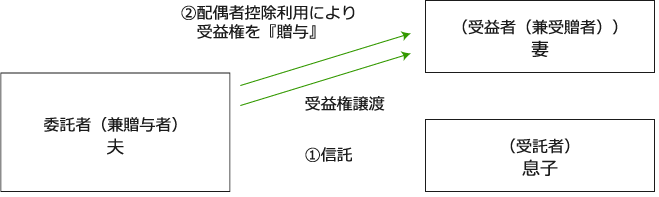

⑪信託受益権を『贈与』により譲渡した例

以前、“配偶者からの贈与の特例”を利用して所有権移転登記をしたいというお客様から依頼で行った事例です。

このとき、『所有権』ではなく『受益権』を贈与の対象としました。

『受益権』であっても、『所有権』と同様、税務署への申告により、配偶者控除を受けることが可能です。

<費用の比較>

| 所有権の場合 | 受益権の場合(信託組成含む) | |

|---|---|---|

| 登録免許税 | 評価額の2% | 信託組成時 ⇒ 評価額の土地0.3% 建物0.4% 受託権譲渡(受益者変更)⇒ 1筆・1棟 各1,000円 |

| 不動産取得税 | (土地(宅地の場合))(評価額÷2)× 3% (建物(居宅の場合))評価額 × 3% |

信託期間中は非課税 (但し、信託終了後の受益者が妻の場合、終了の時点で妻に課税されます。) |

信託のメリット・デメリット

<メリット>

<デメリット>

民事信託と商事信託について

営業としての信託の引受けを行うのが「商事信託」、その他を「民事信託」といいます。

営業として引受けをする場合、信託業法に基づく免許、登録を受ける必要があります。

免許、登録を受けるには、一定の財産的基礎と人的構成が要求されますし、また免許、登録を受けた後も、信託業法に基づく行為規制・監督規制を受けることになります。

一方、民事信託については、信託業法の適用がないため、受託者に対するこのような厳しい規制はなく、また新信託法による受託者義務の任意化によって、ますます受託者の責任が軽減されています。

このように、商事信託は民事信託とは異なり、信託業法による財産的規制(営業保証金の供託、純資産規制)、人的構成規制、行為規制、監督規制等を受ける信託会社によって管理される安全な信託ということができます。

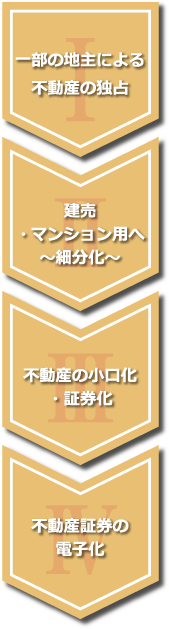

不動産の変遷 ~三者の役割~

一昔前であれば、一部の大地主が土地を持っていましたが、だんだんと小分けされ、一部は建売用地、マンション用地へと変わっていきました。

ただ、日本においては、不動産自体の価値が上昇するという「不動産神話」があり、不動産によってもたらさせるのは、転売することによる転売利益だと永らく考えられていました。また、不動産は担保設定の対象として借入のためにはなくてはならないものでありました。

しかし、バブル経済の崩壊以降は地価の下落が継続し、転売利益が得られないばかりか、銀行も不動産があるだけでは融資をしなくなってきました。つまり、不動産をもっているだけでは意味がなく、銀行も借入先として当てにできない状況となりました。

そこで、不動産に対して所有ではなく活用することが見直され、また、特定の金融機関 だけでなく、広く市場一般から資金を集めることが必要となりました。

一般市場からの直接資金調達のためには、投資家が容易に投資できるシステムが必須でありそのためには、不動産の「小口化」「証券化」が必要であるため、平成12年5月に「資産の流動化に関する法律(資産流動化法)「投資信託及び投資法人に関する法律(投信法)」が改正され日本においても不動産の証券化が本格的に動き出すことになりました。

不動産の証券化により、企業自体の信用力に関係なく、一般市場からも直接に 資金調達することが可能となり、また、新規プロジェクトの開始など収益予測に困難が伴う場合などに、資金を証券化して調達し、売買代金で償還するという方法が取れます。

これらの不動産証券化による経営変化、社会変化と信託制度を組み合わせ、新たな事業拡大及び既存事業の再生をお手伝いいたします。

信託とは?

信託とは、特定の者(受託者)が一定の目的に従い、財産の管理または処分及びその他の当該目的にために必要な行為をすべきものとすることをいいます。(信託法2条)

①財産権の移転が行なわれること(委託者→受託者)②財産権の移転を受けた者(受託者)が、一定の目的にしたがって受益者のために、移転を受けた財産の管理・運用または処分をすることが、信託の中心的な要素です。

当社は、金融庁の登録を受けた管理型信託会社として、委託者の財産を自らの裁量で処分等をしたりせず、その財産の通常の用法に従って保存・維持・利用のみを行う、もしくは、委託者等の指図に従ってのみ処分等を行う、受託者の立場を担います。信託とは、特定の者(受託者)が一定の目的に従い、財産の管理または処分及びその他の当該目的にために必要な行為をすべきものとすることをいいます。(信託法2条)①財産権の移転が行なわれること(委託者→受託者)②財産権の移転を受けた者(受託者)が、一定の目的にしたがって受益者のために、移転を受けた財産の管理・運用または処分をすることが、信託の中心的な要素です。

当社は、金融庁の登録を受けた管理型信託会社として、委託者の財産を自らの裁量で処分等をしたりせず、その財産の通常の用法に従って保存・維持・利用のみを行う、もしくは、委託者等の指図に従ってのみ処分等を行う、受託者の立場を担います。

信託をする者(信託法2条)、すなわち、受託者に自らの財産を移転し、その財産の管理・処分をさせる者。

ご依頼いただくお客様です。

委託者より財産の移転を受け、一定の目的にしたがって受益者のために財産の管理・処分をする者。

当会社です。

信託によって、すなわち、受託者が財産を管理・運用または処分することによって、利益を受ける者。

信託契約等により任意に定めることができます。

★「信託について」→詳しい説明は、大口ライブラリーからダウンロード

■具体例①

~権利関係履行調整スキームを利用して~

相続で取得した不動産を売却したいが、共有している兄弟は遠隔地に住んでおり調整がとりにくく困っている。また、不動産には担保権の設定も数件されており、債権者との調整も時間を要し、せっかく買いたいという人が出てきたのに、時間がかかりすぎることに不信感を抱かれないか不安である。

!!このような場合、信託を利用し当社が財産を引き受け、オリジネーターに代わって、オリジネーターの指図により権利関係の調整をすることによって、オリジネーターの目的達成がよりスピーディーかつ確実となり、オリジネーターの不安も解消することが可能です。

■具体例②

~債権保全スキームを利用して~

オリジネーター(委託者)を債務者、受託者を担保提供者、債権者を受益者とすることで、債権者の権利の保全を行います。

当社は、債務者の債権者に対する債務返済が完了するまでの間、信託契約に則り、所有権の名義人としての立場で、対象財産の保存並びに債務者の義務が履行されているのかの管理を行います。

債権者は、受益権を第三者に譲渡することにより回収を行うことができます。

なお、債権者にオリジネーターの受益権を譲渡せず、受益権に債権者が質権を設定する場合もあります。

!!債務者が返済不能に陥った場合は、当社が債権者の指図に従い対象財産を処分して換金するか、債権者に対象財産を移転することで、債権者の債権回収を行います。

■具体例③

~事業集約スキームを利用して~

テナントビルが建つ土地の買収をしようとする場合、各部屋のテナント権利者に対し、立退き料等金銭の支払いが発生します。テナントに担保権が設定されている場合は、担保権者の権利も交渉の対象となるため、一件づつの清算はかなり煩雑となります。

!!しかし、信託を利用し、テナント・担保権者も含めた全ての権利者を、一定の基準で評価し、信託受益権をその基準に従って分配しておき、処分時に売却代金から清算すれば、金銭の支払いは最後まで行わなくて済むので、事業資金を抑えた形で買収することが可能とります。またどうしても金銭の支払いを急ぐ権利者が存在する場合は、その権利者のみが有する受益権を第三者へ売却すれば解決します。

★詳しく知りたい方はご連絡下さい。